Posséder un chien implique tout un ensemble de coûts, à la fois lors de son adoption et bien sûr par la suite pour en prendre soin au mieux : achat de nourriture, d’accessoires, dépenses de santé et d’entretien, etc. À ces frais directement liés à la satisfaction des besoins de l’animal vient s’ajouter dans certains endroits une charge fiscale, qui est susceptible de prendre différentes formes mais consiste le plus souvent en une taxe sur la possession d’un chien.

Où, quand et pourquoi de telles taxes sont-elles apparues ? Quelle est leur justification ? Où en trouve-t-on de nos jours, et comment fonctionnent-elles ? Quels sont leurs impacts, et existe-t-il des alternatives ?

Une taxe sur les chiens est une somme d’argent que tout propriétaire d’un ou de plusieurs chien(s) doit verser à une administration du lieu dans lequel il réside.

La taxe sur la détention de chiens existe dans plusieurs pays dans le monde, et est le plus souvent locale – c’est-à-dire récoltée par les municipalités. D’autres pays n’appliquent plus cette taxe ou n’ont jamais eu de prélèvement fiscal de ce type. Son montant varie en fonction du lieu de résidence, du nombre d'individus possédés et de leur fonction – on distingue en général les chiens de compagnie et les chiens d’utilité tels que les chiens guides d’aveugles ou les chiens de la police et de l’armée.

Par ailleurs, certains pays appliquent une taxe à l’acquisition d’un chien, qui prend la forme d’une taxe sur la valeur ajoutée à l’entrée sur le territoire dans le cas d’un achat de l’animal à l’étranger, via une déclaration aux douanes.

Les premières formes documentées de taxation sur les chiens remontent au 15ème siècle et au Saint-Empire romain germanique. Les paysans de certaines communes aujourd’hui situées aux Pays-Bas et en Allemagne devaient en effet verser pour chacun de leurs chiens un « Hundekorn », un impôt payé en nature via le prélèvement d’une partie des récoltes. Dans la ville néerlandaise d’Utrecht, cette contribution était versée sous forme de sel – une denrée alors nettement plus onéreuse que de nos jours.

Les taxes sur les chiens payées via le versement d’une somme d’argent apparurent dans les pays occidentaux à partir de la fin du 18ème siècle, et se multiplièrent au 19ème siècle. Dans la plupart des pays, ces taxes étaient locales, et leurs modalités – notamment leur montant – dépendaient donc des municipalités. Ce fut le cas notamment en Prusse à partir de 1807. Toutefois, dans d’autres pays (notamment la France et le Royaume-Uni), elles furent instituées à l’échelle nationale.

Elles entendaient être une réponse à un phénomène social et sanitaire indéniable : le nombre de chiens augmentant fortement en raison de leur popularité croissante comme animaux de compagnie et de l’absence de méthodes de stérilisation, cela entraînait une multiplication des cas de transmission de maladies de l’animal à l’Homme (par exemple la rage). Les sommes collectées grâce aux taxes mises en place par les autorités locales ou nationales permettaient donc de gérer les chiens errants (c’est-à-dire concrètement leur euthanasie par les agents municipaux, dès lors que leur propriétaire n’était pas identifié), et de financer ainsi la lutte contre la propagation de la rage. Elles servaient aussi à dissuader les populations d’en posséder, car leur coût était non négligeable - surtout pour les foyers pauvres.

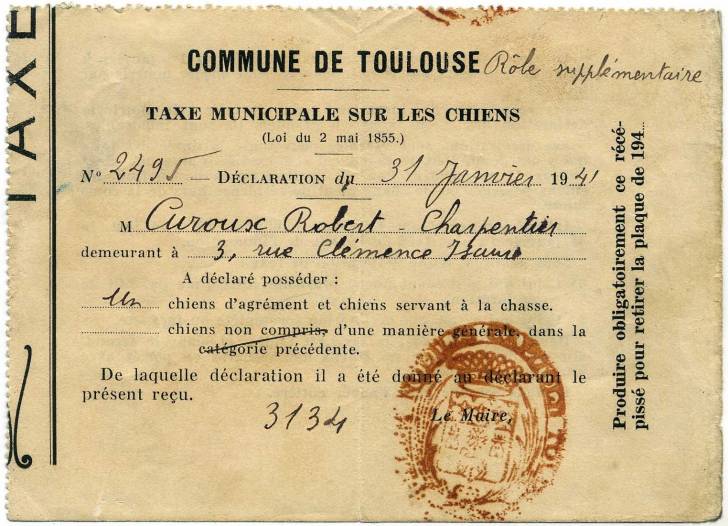

En France, une taxe pour les chiens fut instaurée sous Napoléon III (1808-1873), plus précisément en 1855. Cet impôt permit dans un premier temps aux municipalités de financer la gestion des chiens errants, et ainsi de lutter contre la prolifération de zoonoses, ces maladies que le chien peut transmettre à l’Homme (par exemple la rage). L’autre objectif était de dissuader la population d’acquérir des chiens, car ces derniers étaient potentiellement responsables de nuisances, telles que des dégradations sur la voie publique ou des morsures. Au 20ème siècle, il se mit à servir également à financer les dépenses liées au nettoyage des déjections canines.

Les propriétaires devaient enregistrer leur animal auprès de la mairie de leur lieu de résidence, et l’impôt était payé annuellement. Au départ, son montant allait de 1,5 à 10 francs, en fonction de l’usage qui en était fait. Ainsi, les propriétaires de chiens de chasse, de berger et guides d’aveugle ne devaient débourser « que » 1,50 francs, quand ceux possédant un animal destiné uniquement à la compagnie devaient s’acquitter de 10 francs. Ces sommes étaient loin d’être négligeables, quand on sait qu’à l’époque le salaire d’un ouvrier était de l’ordre de 200 francs par an.

La taxe était versée aux communes : les propriétaires devaient chaque année faire une déclaration en mairie et procéder au paiement. La France comptait au milieu du 19ème siècle une population canine estimée à environ 2 millions d’individus ; même si une large partie d’entre eux étaient des chiens d’utilité (dont les chiens de traction, pratique qui finit par être interdite en 1936), cet impôt rapportait donc chaque année plusieurs millions de francs aux municipalités. Au début du 20ème siècle, certaines comme Lyon où Grenoble prirent des arrêtés obligeant les propriétaires à faire porter en permanence à leur animal une médaille sur laquelle était gravé au préalable un numéro, et qui permettait de prouver qu’ils s’étaient acquittés de la taxe. Cet objet pouvait aussi aider à retrouver le propriétaire au cas où son chien s’égarait, étant donné qu’il avait la possibilité de le personnaliser en y faisant figurer son nom.

En 1931, le montant de la taxe fut réévalué dans certaines communes à 30 francs par an pour les chiens d’agrément et de chasse (catégorie 1), et à 10 francs pour tous les autres (catégorie 2). Afin de comprendre le montant que cela représentait, on peut comparer cette somme au salaire horaire moyen des hommes, qui en dehors de Paris était alors d’environ 4 francs.

En 1942, le barème de la taxe sur les chiens prenait donc en compte à la fois l’usage de l’animal et la taille de la commune : moins de 50.000 habitants, 50.000 à 250.000 habitants, plus de 250.000 habitants. Ainsi, alors que le propriétaire d’un chien de première catégorie habitant dans une petite ville devait s’acquitter de 150 francs par an, le montant était le double (soit 300 francs) pour une personne habitant dans une grande ville. La taxe était sensiblement moins coûteuse pour un chien de deuxième catégorie : 30, 75 ou 100 francs, selon la taille de la commune.

La taxe française sur les chiens perdura sous cette forme jusqu’en 1971, année au cours de laquelle elle fut abrogée par la loi n°71-411. Les principaux arguments ayant conduit à la suppression de cet impôt étaient le risque d’abandon de l’animal pour les personnes aux revenus modestes (elle s’élevait alors à l’équivalent de 75 euros par an), ainsi que le fait que les propriétaires contribuaient déjà via la TVA (Taxe sur la Valeur Ajoutée, introduite en 1954) versée sur l'achat de produits et de services : croquettes, jouets, accessoires, prestations de toilettage, etc.

L’histoire des taxes sur les chiens en Belgique remonte au 18ème siècle, et plus précisément à 1772. C’est en effet cette année-là que la province du Brabant institua un impôt d’un florin par an pour chaque chien possédé. Cela représentait un montant assez conséquent, puisque le salaire annuel d’un ouvrier était alors de l’ordre de 120 à 200 florins.

Le motif était avant tout d’ordre économique : le grand nombre de chiens présents dans les foyers faisait que cette nouvelle taxe était perçue comme un moyen rapide de renflouer les caisses publiques. Comme ailleurs, la seconde raison invoquée était de dissuader la population de posséder des chiens, du fait qu’ils peuvent être vecteurs de maladies affectant l’Homme.

En 1838, le conseil provincial du Brabant réévalua le montant de la taxe annuelle provinciale sur les chiens, et les recettes récoltées furent allouées aux travaux de voirie des communes. La taxe s’élevait alors à 35 francs par an pour un lévrier, 5 francs pour un chien de chasse et 2 francs pour tout autre type de chien (hormis les chiens guides d’aveugles qui en étaient exemptés).

Vers la même époque, en 1845, au moins deux autres provinces belges appliquaient une telle taxe : le Hainaut et Liège.

Le 19ème siècle vit également plusieurs villes d’autres provinces belges instituer elles aussi un système de taxe sur les chiens, cette fois au niveau municipal. À l’instar de Bruxelles et d’Anvers (dès 1879), certaines délivraient une médaille aux propriétaires une fois la redevance acquittée, qui devait être portée par l’animal et permettait de savoir qu’il était en règle.

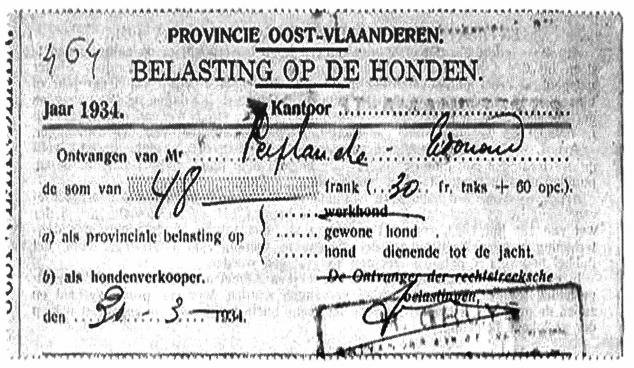

En Flandre, un impôt provincial sur les chiens fut introduit en 1881. Il était perçu par les communes, et allait également de pair avec un système de médailles. Son montant était fonction de la race de l’animal : 20 francs pour les races de lévriers, les Bouledogues Anglais, les Chiens de Terre-Neuve et les Chiens de Saint-Bernard, 5 francs pour toutes les autres races. Les chiens d’utilité (chiens de berger et chiens de trait) en étaient toutefois exemptés. Pour se représenter le poids de cette dépense dans le budget des foyers, on peut se référer au salaire journalier des ouvriers les mieux payés, qui était alors de 2,5 francs. À titre d’exemple, les 130.000 habitants de la ville de Gand de l'époque payèrent en cumulé 25.000 francs de taxe sur les chiens en 1881, 21.112 francs en 1882 et 18.115 francs en 1884. On constate au passage une baisse importante, une des hypothèses alors avancées étant la fraude fiscale. Autrement dit, dès leur apparition, ces taxes auraient rencontré un problème d’acceptabilité sociale.

Cela n’empêcha pas la seconde moitié du 19ème siècle et le début du 20ème siècle de marquer un âge d’or pour les taxes sur les chiens en Belgique, comme d’ailleurs dans d’autres pays. Certaines villes continuèrent même tout au long du 20ème siècle à prélever une taxe sur les chiens et imposer aux maîtres de faire porter à leur compagnon une médaille attestant du paiement de l’impôt.

Une taxe sur les chiens fut instaurée en Suisse en 1848, et cela se fit à l’échelle des cantons ; les modalités exactes différaient donc selon l’endroit.

Quoi qu’il en soit, le but initial était de lutter contre les épidémies de rage liées à la prolifération de chiens errants. En effet, les montants prélevés étaient alloués à la capture et à l’euthanasie des animaux contaminés.

Aux États-Unis comme au Canada, et notamment au Québec, c’est au 19ème siècle que certaines municipalités commencèrent à instituer une taxe sur les chiens, assortie de l’obligation pour l’animal de porter une médaille d’identification.

Ces prélèvements fiscaux furent mis en place pour responsabiliser les propriétaires et financer les services de gestion et d’identification des chiens errants.

Au Luxembourg, une taxe sur la détention de chiens fut instaurée en 1845 et applicable à toutes les communes du Grand-Duché. Les bourgmestres (maires) de chaque commune étaient tenus de mettre en place cette taxe et de contrôler – par l’intermédiaire de la police ou de gardes-champêtres – que les propriétaires avaient déclaré leur animal et versé cette redevance communale.

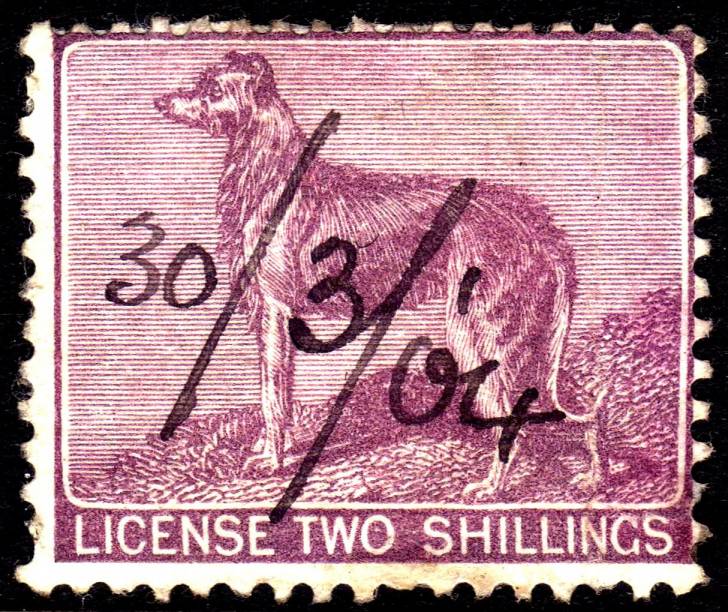

Le Royaume-Uni fait figure de précurseur dans le domaine de la taxation « moderne » des possesseurs de chiens, puisqu’une telle contribution fut mise en place dès 1796. Comme ce fut le cas en France à partir d’environ un demi-siècle plus tard, cette taxe était nationale : les modalités étaient les mêmes partout dans le pays. Elle fut abolie en 1987.

À l’instar notamment du Royaume-Uni et de la France, on vit à partir des années 70 d’autres pays supprimer la taxe sur les chiens qu’ils avaient autrefois instituée. Ce fut le cas par exemple du Danemark en 1972 et de la Suède en 1995.

De fait, en Occident, les taxes annuelles sur les chiens ont connu leur « âge d’or » entre la fin du 18ème siècle et le milieu du 20ème siècle, puis ont progressivement disparu dans certains pays. Parmi les raisons généralement invoquées pour remettre en question cette redevance, on peut citer l’amélioration des conditions sanitaires grâce aux vaccins contre la rage et à la stérilisation des chiens, l’existence d’autres taxes - notamment sur la valeur ajoutée - qui permettent aux États de conserver une participation financière des propriétaires d’animaux, ainsi que les mouvements opposés à la multiplication des sources d’impositions qui pèsent sur les ménages - surtout les plus modestes.

Hier comme aujourd’hui, la raison invoquée par les autorités locales ou nationales qui décident d’instituer ou de maintenir une taxe sur les chiens est la charge financière que ces derniers engendrent pour la collectivité. En effet, ils sont susceptibles de causer toutes sortes de nuisances et de dégâts, qui doivent être réparés et génèrent donc des dépenses publiques. Par exemple, les déjections canines sur la voie publique, les détériorations (du mobilier urbain, des parcs, etc.) ou encore les morsures engendrent toutes sortes de dépenses qui sont supportés au moins en partie par les instances publiques : municipalités, organismes de sécurité sociale...

La mise en place de taxes sur les chiens est donc motivée par la collecte de montants permettant de financer les coûts engendrés par la présence du meilleur ami de l’Homme dans l’espace public. L’idée est finalement assez simple : faire en sorte que ce soient les propriétaires qui supportent ces coûts, plutôt que l’ensemble des habitants.

Un peu partout dans le monde, de nombreuses villes sont confrontées au problème de la prolifération de déjections canines sur la voirie. En plus d'être malodorantes et désagréables pour les passants qui marchent malencontreusement dessus, ces crottes posent également un problème sanitaire. Elles peuvent en effet être vectrices de parasites et de maladies non seulement entre représentants de la gent canine, mais aussi entre les chiens et d’autres espèces – dont l’Homme.

Le coût pour lutter contre leur prolifération est élevé. Par exemple, la ville française de Besançon indique dépenser plus de 60.000 euros par an rien que pour approvisionner et maintenir des distributeurs de sacs destinés à permettre aux propriétaires de ramasser les déjections de leur compagnon. Plus au sud, Perpignan consacre chaque année pas moins de 680.000 euros à l’utilisation de « moto-crottes » et à toutes les dépenses que cela implique : personnel, frais d’entretien…

Les crottes ne sont pas la seule manière dont les chiens dégradent l’espace public. Ils peuvent aussi par exemple salir, griffer, mordre voire détruire du mobilier urbain, piétiner des espaces verts, déchiqueter des poubelles et en répandre le contenu, etc.

Quant à leur urine, elle peut notamment salir, tâcher et dégrader des murs et toutes sortes d’objets (pylônes, bancs, véhicules…), sans parler là aussi de son odeur lorsqu'elle s’accumule dans un endroit donné. En outre, son acidité détériore les sols, notamment dans les écosystèmes naturels – par exemple en forêt.

Même si seul un très faible pourcentage de chiens mordent un jour, leur nombre important dans certains territoires implique que le risque de morsures est une réelle problématique de santé publique.

En France par exemple, ils sont près de 8 millions. Selon une étude de 2010 intitulée « Les morsures et les griffures d’animaux en France métropolitaine », on dénombre chaque année autour de 80.000 morsures par des chiens nécessitant un passage aux urgences, voire une hospitalisation.

En Belgique, selon une étude de la Katholieke Universiteit Leuven (KUL) publiée en 2016, on compte annuellement environ 35.000 morsures causées par des chiens.

Quel que soit l’endroit, la facture est donc élevée pour le système de santé public, qui prend en charge une partie des frais médicaux, ainsi que pour les assurances. Au début des années 2000, ces dernières estimaient à 21 millions d’euros les dépenses occasionnées chaque année au titre de la responsabilité civile des propriétaires de chiens mordeurs.

En plus des morsures, les chiens peuvent notamment être responsables d’accidents dans l’espace public, par exemple en renversant un piéton, en faisant tomber un cycliste ou encore en traversant brusquement la route devant une voiture.

Si l’animal est laissé libre et que le maître est identifié, c’est ce dernier – ou plus précisément son assurance responsabilité civile – qui paie les frais engendrés par l’accident. En revanche, s’il est tenu en laisse, c’est l’autre personne qui est responsable, et c’est alors son assurance qui entre en jeu.

Dans tous les cas, ces accidents occasionnent des dépenses d’hospitalisation parfois élevées, voire des coûts de remise en état de la voirie dans le cas des accidents de la route.

Historiquement, les taxes sur les chiens avaient notamment été mises en place aux 18ème et 19ème siècles pour lutter contre les épidémies de rage. De nos jours, avec la vaccination obligatoire contre la rage, cette justification n’est plus vraiment d’actualité.

Plus largement, les vaccins destinés aux chiens ainsi que les traitements contre les vers et autres parasites ont permis de réduire fortement les risques de transmission à d’autres animaux – à commencer par l’Homme.

Du reste, le suivi de la santé des chiens et la qualité de la médecine vétérinaire n’ont plus grand-chose à voir avec ce qu’ils étaient autrefois. Cela limite d’autant le risque de contagion par des pathogènes tant des propriétaires que des autres personnes amenées à être en contact avec leurs compagnons.

Si l’on exclut la question des morsures, le coût sanitaire et le risque en termes de santé publique que représente la présence des chiens aux côtés des humains (y compris dans les zones très densément peuplées) sont donc sans commune mesure avec ce qu’ils étaient autrefois.

Pour autant, ils ne sont pas nuls. En particulier, les déjections canines continuent d’engendrer des coûts sanitaires. Elles peuvent en effet entraîner la transmission de microbes à d’autres animaux, notamment à la campagne. Certains éleveurs bovins du canton de Vaud en Suisse déplorent ainsi des avortements chez leurs vaches provoqués par la néosporose, un agent infectieux pouvant être véhiculé par les crottes de chiens.

Lors de la mise en place de taxes sur les chiens aux 18ème et 19ème siècles, une attention particulière était portée à la lutte contre les chiens errants. Ils sont en effet davantage susceptibles de transmettre des pathogènes et de contaminer des animaux ou des personnes, contribuant ainsi à la diffusion d’épidémies (notamment la rage). En outre, ces animaux en divagation représentent un risque évident d’attaques et de morsures.

Le moyen le plus couramment employé pour limiter les populations de chiens errants était l’euthanasie, et les revenus tirés des taxes étaient supposés permettre de financer au moins partiellement ces campagnes destinées à protéger les populations.

De nos jours, les progrès de la stérilisation et les campagnes de sensibilisation ont permis de réduire drastiquement le nombre de chiens errants dans de nombreux pays du monde. Cela a fortement réduit les coûts qu’ils représentent pour la collectivité, qu’il s’agisse de mise en fourrière, de stérilisation, d’euthanasie ou encore de prise en charge des accidents causés et problèmes sanitaires engendrés.

On pourrait arguer que les taxes sur les chiens permettent de financer la prise en charge des chiens égarés, c’est-à-dire le travail des services municipaux et des fourrières pour les recueillir et les héberger temporairement en attendant qu’ils retrouvent leur maître. Toutefois, ce n’est pas si vrai : même dans des endroits où il existe une taxe sur les chiens (par exemple au Canada et en Belgique), le propriétaire doit s’acquitter d’un certain montant pour être autorisé à récupérer son animal. Celui-ci est fonction du nombre de jours où l’animal a été hébergé. On retrouve un fonctionnement similaire dans des pays qui ont aboli leur taxe sur la détention de chiens ; par exemple, en France, il faut débourser en général un montant forfaitaire de l’ordre d’une cinquantaine d’euros, plus des frais de séjour qui se situent autour de 10 euros par jour.

Même si les taxes sur les chiens ne sont plus forcément aussi répandues que par le passé, elles continuent d’exister dans de nombreux endroits. Elles ont le plus souvent une dimension locale, et servent à financer les dépenses d’entretien des voiries et la réparation des dégradations commises par les chiens dans l’espace public.

Elles prennent le plus souvent la forme d’un montant annuel que le propriétaire du chien doit payer dans la mairie de son lieu de résidence, en l’échange d’une plaque métallique - ou médaille - qu’il doit accrocher au collier de son animal. Celle-ci peut servir non seulement à prouver le paiement de la redevance annuelle en cas de contrôle, mais aussi à identifier celui-ci.

Depuis 1971 et l’abrogation de la taxe sur les chiens qui avait été instituée en 1855, il n’existe plus en France de taxe portant spécifiquement sur les chiens, que ce soit à l’échelle nationale ou locale.

Cela dit, ces derniers n’en continuent pas moins de contribuer au budget de l’État et des collectivités locales, à travers notamment le Taxe sur la Valeur Ajoutée (TVA) perçue lors de leur acquisition ainsi que sur les dépenses de consommation de produits et services qu’ils engendrent : alimentation, santé et entretien, transport…

Relativement répandues jusqu’au 20ème siècle, les taxes sur les chiens ont disparu progressivement dans de nombreuses villes belges, et n’existent plus de nos jours que dans un nombre restreint de municipalités.

Ainsi, en région wallonne, seule une dizaine de municipalités imposent encore une taxe communale sur les chiens, qui s’applique à tous les sujets âgés de plus de trois mois à l'exception des chiens guides d’aveugle et des chiens policiers. Les propriétaires doivent faire une déclaration dans leur commune de résidence et s’acquitter d’un montant annuel situé entre 7 et 25 euros, en fonction des villes.

Les dix municipalités wallonnes qui appliquent encore une taxe sur les chiens collectent en cumulé environ 50.000 euros d’impôts par an. Ce montant permet de financer les tâches d’entretien de la voirie, notamment le ramassage des déjections canines.

L’un des arguments souvent invoqué par les communes qui ont aboli cette taxe est le fait qu’elle soit à faible rendement et la difficulté que représente sa gestion, compte tenu du nombre non négligeable de personnes qui omettaient de déclarer qu’elles possédaient un chien.

En région flamande, le gouvernement permettait jusqu’en 2019 aux communes de prélever une redevance sur les chiens, dans le cadre de leur enregistrement afin qu’ils soient dûment identifiés. Cette disposition n’est plus appliquée depuis lors.

En région Bruxelles-Capitale, il n’y a pas de taxe sur la détention des chiens.

Au Canada, les taxes sur la détention d'un chien dépendent des municipalités. Leur montant et leurs modalités varient donc fortement d’un endroit à l’autre. Il en va de même de leurs appellations : certaines villes parlent de « permis pour chien », de « permis animalier » ou encore de « permis de garde », tandis que d’autres privilégient le terme de « licence annuelle pour chiens » (« dog license » pour les provinces anglophones).

Au sein de la province de Québec, la loi N°128 prévoit que les municipalités sont libres d’appliquer ou non une taxe sur les chiens, et le cas échéant en fixent elles-mêmes le montant. Cette taxe sur la détention de chiens permet de financer des services comme la recherche d’animaux perdus, qui sont ramenés au domicile de leur propriétaire. En effet, enregistrer son chien permet aussi à la municipalité de disposer de toutes les informations nécessaires pour l’identifier. La loi prévoit toutefois des exceptions : quel que soit l’endroit, les chiens d’assistance, les chiens de police et ceux accompagnant des agents de protection de la faune sont exemptés de cette taxe.

Le principe général au Québec est que le propriétaire ou gardien d’un chien de plus de 3 mois doit l’enregistrer auprès de la municipalité de sa résidence principale. Chaque municipalité est libre de faire payer ce service, c’est-à-dire de prélever ou non une taxe annuelle sur la détention d'un chien. Le cas échéant, c’est elle qui en choisit le montant. Une fois l’enregistrement effectué, le maître se voit remettre une médaille que son animal doit porter en permanence dans l’espace public, et qui permet également son identification. Le chien garde la même médaille tout au long de sa vie, sauf en cas de déménagement dans une autre municipalité ou si elle est perdue : il faut alors demander son remplacement.

Selon un sondage mené en 2020 par l’entreprise d’études de marché Léger pour le compte de l’Association des Médecins Vétérinaires du Québec (AMVQ), la province recense près de 1,25 millions de chiens. Sachant que le permis pour chien coûte en moyenne 25 dollars canadiens par an et par chien (selon une estimation de 2013 du média La Presse), les recettes fiscales pour les communes s’élèvent à un peu plus d’une trentaine de millions de dollars par an.

Les taxes sur les chiens existent également dans d’autres provinces en dehors du Québec, et leurs modalités dépendent des municipalités. À Ottawa par exemple, la dog license (licence pour chien) coûte 22 dollars par an pour les sujets de plus de six mois stérilisés, et 42 dollars par an pour ceux qui ne le sont pas. À Vancouver, son montant est de 41 dollars par an et par chien.

À Montréal, les possesseurs de chien doivent s’acquitter chaque année de la somme de 28 dollars par animal afin d’obtenir un « permis animalier ». Le montant s’élève à 250 dollars pour les chiens considérés comme potentiellement dangereux.

L’enregistrement en mairie pour obtenir le permis est obligatoire, et doit s’accompagner de justificatifs prouvant que l’animal possède une puce d’identification, a été stérilisé, et que le propriétaire a une pièce d’identité valide ainsi qu’un lieu de résidence fixe.

Le permis animalier de Montréal s’applique également aux chats, et les modalités d’obtention comme de renouvellement sont similaires.

Dans la ville de Québec, un « permis de garde » pour les chiens est obligatoire depuis avril 2020. Il remplace la licence pour les possesseurs de chiens, mais le fonctionnement reste dans l’ensemble le même : il s’agit comme pour les taxes des autres villes québécoises d’une redevance qui doit être versée chaque année par le propriétaire, via une déclaration dans le bureau d’arrondissement de son lieu de résidence. Le montant annuel s’élève à 38 dollars, ou 250 dollars pour les sujets considérés comme potentiellement dangereux.

Lors de l’acquisition du premier permis de garde, un médaillon d’identification est donné au propriétaire. Il doit être porté en permanence par l’animal, et permet de le retrouver plus facilement s’il vient à s’égarer. Pour cela, les possesseurs de chiens doivent s’enregistrer dans les bureaux d’arrondissement de leur lieu de résidence.

Dans la ville de Laval, tout propriétaire de chien doit faire l’acquisition d’un permis de garde accompagné d’une médaille devant être portée en permanence par l’animal.

Ce permis est à renouveler annuellement auprès du Comptoir des relations avec les citoyens, via le remplissage d’un formulaire dédié, et coûte 20 dollars par animal et par an. Il est toutefois gratuit pour les personnes de plus de 65 ans et pour les chiens d’assistance.

Dans la ville de Lévis, tout possesseur de chien doit payer chaque année un montant de 35 dollars, et obtient lors de l’enregistrement de son compagnon une médaille que celui-ci doit arborer en permanence.

En Suisse, un impôt sur les chiens est perçu chaque année par le canton et/ou par la commune. Son montant varie d’un canton à l’autre, et parfois d’une commune à l’autre au sein d’un même canton. En outre, dans certains endroits, il diffère selon la taille ou le poids de l’animal. Enfin, des réductions - voire des exonérations – sont prévues, par exemple pour les chiens guides d’aveugles ou les chiens de sauvetage.

Ce sont soit les cantons, soit les communes, soit les deux à la fois (en fonction du lieu de résidence) qui déterminent le montant et récoltent les recettes de cet impôt. Par exemple, à Lausanne, 190 francs sont versés à la ville et 100 francs au canton pour chaque chien possédé.

Au sein d’un même canton, le montant de l’impôt peut donc varier d’une commune à une autre. Certains cantons fixent toutefois un montant minimum et/ou un montant maximum que les municipalités ne peuvent pas dépasser. Par exemple, le canton du Jura prévoit un minimum égal à 20 francs et un maximum de 30 francs : les communes ne peuvent choisir qu’un montant situé dans cette fourchette. Dans le canton de Neuchâtel, le plafond est fixé nettement plus haut : les communes peuvent prélever un impôt sur les chiens allant jusqu’à 120 francs par animal et par an. Dans le canton de Fribourg, l’impôt communal est même autorisé à atteindre jusqu’à 200 francs annuel.

Le montant choisi par la municipalité est fixé par arrêté communal, et c’est généralement dans les grandes agglomérations qu’il est le plus élevé. Par exemple, la taxe communale s’élève à 107 francs par chien et par an à Genève, 160 francs à Bâle, 180 francs à Zurich et 190 francs à Lausanne, ce à quoi il faut donc ajouter le cas échéant le montant prélevé par le canton.

Par ailleurs, dans certaines communes, un montant plus élevé s’applique à partir du deuxième chien possédé. Par exemple, la ville de Bâle demande pas moins de 320 francs par an et par chien supplémentaire.

À certains endroits, le paiement de l’impôt sur les chiens entraîne la délivrance d’une médaille devant être portée par l’animal, qui prouve que le propriétaire est en règle. C’est le cas par exemple dans les villes de Céligny, Neuchâtel et Vernier.

Au niveau du pays dans son ensemble, selon une étude menée par le site Comparis, les taxes sur les chiens ont rapporté en 2017 près de 50 millions de francs aux cantons et aux municipalités, pour une population estimée par le VHN (Verband für Heimternahrung, ou Société pour l’alimentation des animaux familiers) à environ 500 000 individus. Cela représente donc une moyenne de 100 francs par chien.

Le principe d’imposer les propriétaires de chiens semble globalement approuvé par la population. Ainsi, dans le canton de Genève, où cet impôt atteint 107 francs par an et par chien pour la ville de Genève plus 50 francs pour le canton et rapporte chaque année près de 2 millions de francs aux caisses publiques, il a fait l’objet d’une votation en février 2020 pour décider de son abolition ou au contraire de son maintien. Les électeurs ont été à 67% en faveur de cette deuxième option. Ses défenseurs ont souligné qu’il responsabilise les possesseurs d’animaux, car son montant finance le ramassage des déjections canines. Les partisans de son abolition arguaient en revanche qu’il est inégalitaire de taxer uniquement les chiens, et non pas les autres animaux de compagnie.

Quoi qu’il en soit, quel que soit l’endroit, le maître doit effectuer une déclaration auprès de sa ville de résidence lors du décès ou de la cession de son animal : cela l’exonère par la suite d’avoir à payer cet impôt.

En parallèle, tout propriétaire d’un chien de plus de 3 mois doit enregistrer celui-ci dans le registre numérisé Amicus, afin de faciliter son identification en cas de perte ou de vol.

Au Luxembourg, la taxe sur les chiens est une redevance locale appliquée par toutes les communes du duché, qui en fixent le montant et en perçoivent les recettes. Elle s’élève en moyenne à 10 euros par chien et par an, mais ce montant peut cacher des écarts importants : par exemple, dans la ville de Luxembourg, elle atteint 40 euros.

Les chiens de sauvetage, ceux qui accompagnent les personnes en situation de handicap (notamment des aveugles) ainsi que ceux qui appartiennent à la police ou l’armée ne sont pas soumis à cet impôt.

Il n’y a bien sûr pas qu’en Belgique, au Canada, en Suisse et au Luxembourg qu’il existe des taxes sur les chiens : on en trouve aussi dans de nombreux autres pays, notamment en Europe et en Amérique du Nord.

En Allemagne, il existe une taxe sur les chiens de plus de 3 mois dans toutes les communes du pays. Ce sont elles qui en fixent le montant et en perçoivent les recettes. Les modalités de cette taxe varient d’un Land à un autre, et d’une municipalité à une autre.

Ainsi, certaines caractéristiques propres à l’animal lui-même peuvent entrer en ligne de compte. En particulier, le montant peut être différent selon que son poids dépasse ou non un certain seuil. Les chiens considérés comme dangereux peuvent aussi être ciblés, avec à la clef une taxe susceptible d’aller jusqu'à 1000 euros par an. À l’inverse, il existe des exemptions pour les chiens guides d’aveugles et ceux d’assistance aux personnes handicapées.

Les propriétaires doivent déclarer posséder un chien (ou plusieurs) dans la mairie de leur lieu de résidence, et préciser la race ou le type du chien (s’il n’est pas de pure race) ainsi que son gabarit.

L’impôt sert à couvrir les frais de nettoyage de la voirie, mais peut donc aussi être utilisé pour dissuader la possession des chiens les plus susceptibles d’engendrer des nuisances coûteuses pour la collectivité : dégradations, morsures...

Quoi qu’il en soit, des écarts importants existent selon le lieu où l’on réside. Ainsi, à la campagne, la taxe ne dépasse pas en moyenne 20 euros par an et par chien, contre près de 100 euros dans les villes.

Il existe également un impôt pour les possesseurs de chiens de compagnie en Autriche. Ils doivent pour cela faire enregistrer leur animal dans leur municipalité de résidence. Cependant, les chiens guides d’aveugles, d’assistance et de sauvetage sont exclus du dispositif.

Ce sont les communes qui décident ou non d’appliquer une telle taxe, et le cas échéant fixent son montant puis en perçoivent les recettes. Toutefois, les possibilités qui leur sont offertes diffèrent d’un Land (région) à l’autre, car certains Länder imposent un minimum et/ou un maximum. Par exemple, dans le Burgenland, les municipalités ne peuvent aller au-delà de 14,50 euros par an et animal

De fait, on constate comme ailleurs de grandes différences d’un lieu à l’autre, puisque la taxe est inférieure à 10 euros dans certains endroits, et supérieure à 100 euros dans d’autres.

Par ailleurs, dans certains lieux, les maîtres possédant deux chiens et plus doivent payer un impôt plus élevé pour chaque chien supplémentaire. C'est le cas par exemple dans le Land de Vienne : les municipalités ne peuvent aller au-delà de 72,67 euros par an pour un premier chien, mais peuvent monter jusqu’à 109 euros pour chaque chien supplémentaire au-delà du premier.

La Hongrie a mis en place en 2011 une taxe sur les chiens dont le montant dépend de la race. En effet, celles qui sont potentiellement dangereuses sont davantage taxées (20.000 forints par an) que les autres (6.000 forints par an).

Les chiens guides d’aveugles sont exonérés de cet impôt, ainsi que les races de chien hongroises. Cette dernière spécificité a d’ailleurs valu à cette mesure d’être présentée comme une enième mesure nationaliste prise par le gouvernement conservateur de Viktor Orban, avec pour le coup une indéniable originalité.

Aux Pays-Bas, la loi stipule que les municipalités peuvent appliquer une taxe sur les chiens si elles le souhaitent. De nos jours, environ 200 font effectivement contribuer directement les propriétaires de chiens, en excluant toutefois parmi ces derniers ceux qui servent comme guides d’aveugles. Cela représente plus de la moitié des communes, puisque le pays en compte moins de 400 en tout.

En plus de choisir si elles souhaitent ou non appliquer une telle taxe, elles ont la main pour en fixer le montant le cas échéant. Celui-ci peut atteindre jusqu’à 125 euros par chiens et par an, mais la moyenne se situe à 76 euros. À La Haye, par exemple, il faut s’attendre à débourser chaque année pas moins de 120 euros pour être l’heureux propriétaire d’une boule de poils...

Le nombre de communes prélevant un tel impôt était plus élevé par le passé, mais certaines ont depuis fait le choix de le supprimer. En effet, son prélèvement générait des coûts importants en comparaison des montants levés, si bien que sa rentabilité était très faible.

Les taxes sur les chiens (ou « dog license ») existent aux États-Unis depuis la fin du 19ème siècle. Ce sont les lois des différents États qui fixent l’obligation ou non d’enregistrer son animal et choisissent d’offrir ou non aux comtés la possibilité de percevoir un tel impôt. Ce sont alors ces derniers qui en déterminent les modalités exactes et le collectent. De fait, on trouve des taxes sur les chiens dans une très large majorité des 50 États du pays.

Leur montant est donc fonction du lieu de résidence, et au sein d’un même comté peut varier selon différents critères. La stérilisation ou non de l’animal est le plus courant, mais d’autres variables comme son sexe ou l’âge de son propriétaire peuvent également entrer en ligne de compte. Dans l’ensemble, le prix de la « dog license » aux États-Unis va de 10 à 60 dollars par an et par chien.

Les propriétaires doivent donc remplir un formulaire pour enregistrer leur animal auprès de la mairie de leur lieu de résidence lors de son acquisition, puis payer la taxe chaque année.

Dans certains lieux, ils reçoivent une médaille (ou « pet license tag ») que leur compagnon doit porter en permanence, et qui permet son identification. Cela permet par ailleurs de retrouver un chien perdu plus facilement.

Par ailleurs, il peut arriver que les personnes possédant un chien guide d’aveugle ou d’accompagnement de personnes âgées ou handicapées soient exonérés de cette taxe, mais ce n’est pas systématique : là aussi, tout dépend des modalités exactes fixées par le comté. Ainsi, certains comme celui de San Bernardino, en Californie, imposent aux propriétaires de chiens d’assistance de payer eux aussi la taxe.

En France, une taxe sur les chiens fut créée en 1855, avant que d’être supprimée un peu plus d’un siècle plus tard. Lors de son instauration, les partisans de cette taxe défendaient son impact bénéfique sur la santé publique, tandis que ses détracteurs déploraient le manque de reconnaissance du rôle positif du chien dans la société. Ainsi, le poète français Alphonse de Lamartine (1790-1869) avait pris position contre la taxe sur les chiens lors d’un plaidoyer au Conseil général de Saône-et-Loire en 1845 : « C’est dans les demeures du peuple que les chiens se comptent en plus grande masse. C’est sur le peuple surtout que porterait l’impôt. Comment distingueriez-vous le chien utile, serviable, ou le chien inutile, parasite ? »

Au Royaume-Uni, qui avait été un pays précurseur en l’instituant dès 1796, la taxation de la possession de chiens fut abolie en 1987. Une des raisons avancées fut alors que de nombreux propriétaires ignoraient – ou feignaient d’ignorer - cette loi, et ne payaient donc pas.

De fait, avec les progrès de la stérilisation et la vaccination contre la rage (obligatoire dans de nombreux pays), les conditions sanitaires actuelles ne justifient plus entièrement la taxation des propriétaires de chiens, qui peut être perçue comme un “impôt de trop” et faire l’objet d’un nombre important de fraudes – d’autant que les contrôles ont vite fait d’être coûteux par rapport aux montants en jeu.

En outre, dans les endroits où une taxe annuelle sur les chiens est toujours en vigueur, certaines personnes contestent non seulement son montant - parfois élevé –, mais aussi son caractère inégalitaire. En effet, outre le fait qu’elle puisse être différente d’un endroit à l’autre du territoire (parfois simplement en traversant la rue), elle concerne le plus souvent uniquement les chiens, et épargne les chats ainsi que les autres animaux de compagnie. Cet argument fait d’ailleurs partie de ceux qui furent soulevés en 2020, lors du référendum local pour décider de l’abolition ou du maintien de cette redevance à Genève. Les partisans de l’abolition de la taxe sur les chiens estimaient par ailleurs que cet impôt affecte en particulier les familles modestes, qui représentent une partie importante des foyers possédant au moins un chien.

A cela s’ajoute éventuellement la remise en question de l’usage qui est fait des recettes fiscales perçues. En effet, bien qu’elles soient en théorie supposées permettre aux collectivités locales de compenser le surcoût causé par les chiens pour l’entretien de la voirie (ramassage des crottes, dispositifs pour limiter les déjections sur la voie publique…), rien n’empêche de les employer à tout autre usage, potentiellement sans aucun rapport avec les animaux.

En France, de 1855 à 1856, l’instauration de la taxe sur les chiens conduisit à une vague de meurtres de chiens documentée par la presse de l’époque. Certains propriétaires peu scrupuleux ou désargentés espéraient ainsi préserver leur porte-monnaie en échappant au prélèvement fiscal.

De nos jours, dans les endroits où la taxe est élevée (par exemple dans certaines municipalités suisses où elle atteint près de 300 francs), les personnes les plus modestes peuvent être poussées à abandonner leur animal si jamais elles ne parviennent plus à s’acquitter de cet impôt.

Une autre limite des taxes sur la détention de chiens est le refus de certains propriétaires de la payer. Certains pays comme l’Allemagne vont jusqu’à effectuer des contrôles aléatoires à domicile, mais cela ne suffit pas forcément. Au demeurant, une partie des propriétaires décident de frauder non pas (ou pas seulement) pour des raisons économiques, mais par principe. Ainsi, même dans des endroits où le montant demandé est très faible, une fraction non négligeable d'entre eux font le choix de ne pas payer et donc de ne pas enregistrer leur animal. Par exemple, selon une estimation de l'Institut für interdisziplinäre Erforschung der Mensch-Tier- Beziehung (IEMT), seuls 50 % des 600.000 chiens vivant en Autriche sont enregistrés. Or, le fait que de nombreux chiens ne soient pas identifiés pose évidemment problème, en particulier le jour où ils se perdent… En outre, si le fait de ne pas le déclarer conduit à moins sortir son chien afin d’éviter les contrôles éventuels, cela est évidemment nuisible pour le bien-être physique et mental de l’intéressé.

Dans les pays qui ont fait le choix d’abolir leurs redevances annuelles sur la possession de chiens à l’échelle nationale, tels la France ou le Royaume-Uni, cette incitation à « cacher » son chien et à ne pas l’identifier n’existe plus.

Lorsque des pays dans leur ensemble ou des collectivités locales décident d’abolir la taxation des chiens, ainsi que dans les argumentaires des partisans d’une telle abolition aux endroits où cet impôt existe encore, l’argument de son faible rendement fiscal figure systématiquement en bonne place.

En effet, son montant est généralement faible, et les sommes collectées d’autant plus limitées que le nombre de fraudeurs est élevé. Renforcer les contrôles n’est pas forcément la panacée, car cela représente des coûts supplémentaires, au point parfois de ne pas s’avérer rentable…

Par exemple, dans la ville suisse de Lausanne, les 330.000 francs de recettes fiscales qu’elle a engendré en 2017 pour la commune ne représentent guère plus de 0,06% du montant total des impôts perçus par la ville. On peut toutefois souligner que, sur la base des comptes 2014, cette dernière engage dans le même temps chaque année plus de 400.000 francs de dépenses de nettoyage et d’entretien directement liées à la présence du meilleur ami de l’Homme.

En tout état de cause, les défenseurs de la taxe sur les chiens soutiennent qu’il ne faut pas raisonner qu’en termes d’apport direct de recettes fiscales, mais aussi notamment en termes de dépenses évitées. En effet, elle a l’avantage de responsabiliser les propriétaires : il est courant qu’à l’occasion de l’enregistrement initial de l’animal auprès des instances municipales et/ou lors de la déclaration annuelle, leur soient remis des brochures et autres documents informatifs relatifs au bien-être de l’animal et à comment faire qu’il s’intègre au mieux dans l’espace public (gestion des excréments, tenue en laisse, risque de morsure, etc.).

Cela dit, le fait de payer une taxe pour leur chien peut au contraire déresponsabiliser certains propriétaires, en les amenant à penser qu’ils n’ont guère à se soucier des déjections de leur compagnon, puisque le montant dont ils s’acquittent sert justement à payer des personnes qui s’en occupent : agents d’entretien, conducteurs de motocrottes…

Tout au long des dernières décennies, de nombreux pays et collectivités locales ont décidé d’abolir leurs taxes sur les chiens en raison le plus souvent des contestations qu’elles soulèvent et/ou de leurs coûts de collecte élevés par rapport aux recettes fiscales obtenues.

Cela dit, même dans les endroits où il n’existe pas / plus de taxation applicable spécifiquement à la détention de chiens, ces derniers sont directement ou indirectement à l’origine de toutes sortes de recettes fiscales. Autrement dit, quand bien même un État ne fait pas prélever une taxe sur les chiens (ou cesse de le faire), il y a d’autres moyens par lesquels il perçoit grâce à eux des montants qui permettent – directement ou indirectement – de financer les coûts qu’ils représentent pour la société. L’enjeu financier correspondant est d’ailleurs bien plus conséquent que celui d’une éventuelle taxe sur les chiens.

Même si les taxes sur les chiens n’existent plus dans certains endroits et n’ont jamais existé dans d’autres, il n’est pas interdit d’arguer que les propriétaires contribuent d’autres manières au financement des dépenses que leurs animaux induisent pour la collectivité.

C’est le cas dès l’achat le cas échéant, mais aussi et surtout tout au long de la vie du chien.

Quel que soit le pays, lorsqu’un vendeur professionnel (éleveur, animalerie…) cède un chien, cette transaction est soumise à la taxe sur la valeur ajoutée locale (TVA en France, en Belgique et en Suisse, GST / PST au Canada…), comme pour n’importe quelle marchandise. Supportée de manière relativement indolore par le consommateur et versée par le vendeur, celle-ci constitue autant de recettes fiscales supplémentaires.

Cela reste d’ailleurs vrai dans le cas où l’animal est importé depuis l’étranger. Ainsi, en France comme en Belgique, tout achat d’un chien en provenance d’un pays situé hors de l’Union Européenne implique pour le propriétaire le paiement d’une taxe correspondant au taux de TVA de son pays, soit 20% pour un Français et 21% pour un Belge. Si l’animal provient d’un autre pays de l’UE, la transaction est soumise à TVA dans le pays du vendeur : c’est donc le taux dudit pays qui trouve à s’appliquer, et c’est le vendeur qui verse directement le montant à son administration fiscale.

De la même façon, tout résident suisse qui achète un chien à l’étranger doit s’acquitter d’une taxe égale à 7,7% du prix d’achat, soit le taux de TVA en vigueur dans le pays.

Tant au moment de préparer son arrivée dans le foyer que par la suite, un chien implique pour son propriétaire toutes sortes de dépenses de consommation : alimentation, accessoires, santé, entretien, garde, transport... Qu’il s’agisse de bien ou de services, et quel que soit l’endroit, les montants dépensés permettent généralement à la puissance publique de percevoir différentes recettes fiscales, à travers en particulier la taxe sur la valeur ajoutée et d’éventuelles autres taxes sur la consommation.

En France, selon une étude menée par l’institut Ipsos en 2019 pour le compte de SantéVet et intitulée « L’Observatoire des Français et de leurs animaux de compagnie », les maîtres dépensent environ 700 euros TTC par an pour leur chien, et ils en possèdent au total environ de 7,3 millions. Avec un taux à 20%, cela représente plus de 800 millions de recettes de TVA.

Associés à AXA Belgium, les mêmes acteurs ont publié la même année un baromètre portant cette fois sur la Belgique. Les foyers y dépensent en moyenne 800 euros TTC par an pour leur chien, et le pays compte près de 1,5 millions de chiens au total. Avec une TVA à 21%, cela représente un peu plus de 200 millions d’euros de TVA par an.

Au Canada, selon l’« Enquête sur les dépenses des ménages » menée par Statistiques Canada en 2015, les dépenses pour un animal domestique s’élèvent à environ 590 dollars canadiens TTC par an. On compte en tout 8 millions de chiens dans le pays, dont 1,25 millions au Québec. Avec une TVQ (Taxe de Vente du Québec) à 9,975% et une TPS (Taxe sur les Produits et Services) de 5%, cela représente un montant de TVQ annuel au Québec de près de 100 millions de dollars.

En Suisse, selon les résultats de l'enquête sur les revenus et dépenses des ménages publiée par l'Office fédéral de la statistique, les foyers dépensent en moyenne 1070 francs suisses TTC par an pour leur chien. Sur la base d’un taux de TVA de 7,7%, et sachant que la population canine du pays atteint environ 500.000 individus, cela représente un montant annuel de TVA collectée avoisinant les 40 millions de francs.

Quel que soit le pays, il est donc indéniable que les propriétaires de chiens sont à l’origine de recettes fiscales supplémentaires qui sont loin d’être négligeables, et qui peut-être même font plus que compenser les coûts que leurs compagnons engendrent pour la collectivité. La grande différence est toutefois qu’il n’y a pas de lien direct entre la recette et son affectation. Alors qu’il est facile par exemple de mettre « en face » d’une taxe municipale sur les chiens un budget annuel consacré par la ville au ramassage des déjections canines, la TVA et les taxes sur la consommation peuvent servir à financer tout type de dépense publique.

À la place d’une taxe (ou en sus), les collectivités locales disposent d’un autre moyen de collecter l’argent nécessaire aux frais d’entretien de la voirie : des contraventions à l’encontre des propriétaires qui ne ramassent pas les déjections de leur animal.

Ces amendes peuvent permettre de financer – et aller de pair avec - la mise à disposition de sacs gratuits pour le ramassage des déjections (aussi appelés sacs « ramasse-crottes »), ainsi que la rémunération du personnel en charge du nettoyage des rues.

Cela dit, dans la mesure où il est difficile de prendre des propriétaires de chiens en flagrant délit de non-ramassage de crottes et où ceci se produit finalement peu souvent, elles sont souvent motivées davantage par un enjeu dissuasif que financier. Jouer sur la « peur du gendarme » et menacer les maîtres de les toucher au portefeuille est en effet une bonne manière – cette fois non fiscale - de les sensibiliser aux nuisances que leur compagnon pourrait causer aux autres citoyens. Certaines municipalités et collectivités n’hésitent d’ailleurs pas à opter pour des montants très élevés (plusieurs centaines d’euros) afin de marquer les esprits et d’agir de manière préventive, en misant à fond sur la dissuasion. En quelque sorte, l’idéal est que ces amendes ne trouvent jamais à s’appliquer, et ne génèrent donc pas la moindre recette.

En tout état de cause, l’existence d’une taxe sur les chiens dans un endroit donné ne signifie évidemment pas que les propriétaires sont dispensés de faire preuve de civisme, c’est-à-dire de ramasser les déjections de leur animal.

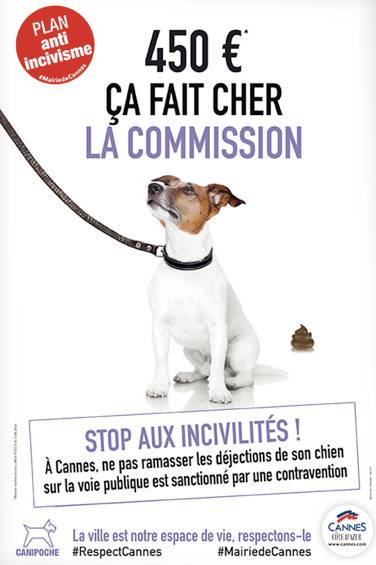

En France, le non-ramassage des crottes de son animal est un délit faisant l’objet d’une contravention de troisième classe. Il revient aux villes de choisir le montant de cette dernière. La plupart s’en tiennent à quelques dizaines d’euros, mais certaines font le choix d’opter pour un niveau nettement plus dissuasif : c’est le cas par exemple de Cannes, qui fixe l’amende à 450 euros, soit le maximum possible.

On retrouve un ordre de grandeur similaire dans la ville de Genève, où un propriétaire pris en flagrant délit de non-ramassage des déjections de son chien s’expose à une contravention de 400 à 600 francs suisses.

En Belgique, le montant varie également d’une ville à l’autre, avec là aussi une plage de valeurs très large : elle va de 50 euros à 350 euros. Liège fait partie des communes les plus strictes, puisque la sanction pécuniaire s’élève à 250 euros.

Au Québec, l’amende est également fixée par les municipalités, et prend en compte les éventuels antécédents de la personne contrevenante. Elle est quasi-systématiquement supérieure à 100 dollars, mais peut aller jusqu’à un millier dans le pire des cas.

Le coût que les chiens représentent pour la collectivité est directement lié à leur nombre, lui-même influencé par la démographie et la culture du pays ou de la région. Moins de chiens signifierait logiquement moins de dépenses occasionnées par leur présence dans l’espace public. Néanmoins, avec les progrès de la stérilisation, les décideurs politiques n’ont généralement pas comme principe directeur de chercher à réduire la population de chiens sur leur territoire.

Il n’en reste pas moins vrai que tout en laissant à leurs administrés la liberté de posséder un ou plusieurs chiens, ils peuvent agir pour tenter de réduire les coûts engendrés par ces derniers, que ce soit en faisant appliquer certaines règles ou en veillant à responsabiliser les propriétaires aux enjeux du vivre-ensemble.

Dans les endroits où les propriétaires de chiens se comportent de manière peu vertueuse, les dépenses liées au ramassage des déjections canines par des agents d’entretien peuvent représenter un coût non négligeable.

À cela s’ajoutent éventuellement des frais d’aménagement et de maintenance d’espaces dédiés dans lesquels les chiens peuvent déféquer (par exemple dans les parcs), et/ou de mise à disposition gratuite de sacs permettant aux propriétaires de ramasser les excréments de leur animal.

En outre, non content d’être malodorantes et d’occasionner des coûts pour les collectivités locales, les crottes de chiens engendrent des dépenses médicales à cause des accidents qu’elles sont susceptibles de causer lorsque des tiers glissent dessus.

Certaines collectivités locales et/ou institutions en tout genre mettent donc l’accent (via des brochures, affiches, journaux locaux, réseaux sociaux, etc.) sur des campagnes de sensibilisation au ramassage des déjections canines (avec éventuellement à la clef la menace de sanctions), afin de réduire les coûts que celles-ci engendrent.

En parallèle de la question des déjections, certaines mesures se fixent pour l’objectif de réduire le nombre d’accidents causés par la présence de chiens dans l’espace public.

C’est le cas par exemple des réglementations ciblant les chiens dits dangereux : en limitant (voire carrément en interdisant) la possession de certaines races, elles visent à réduire le nombre d’accidents causés par des chiens, en particulier les morsures sur des personnes et d’autres animaux. Cela réduit d’autant le coût pour la collectivité.

Certains pays ont également institué un permis de détention, qui peut concerner soit les seules races et types de chiens (pour ceux qui ne sont pas de pure race) considérés par la loi comme dangereux, soit tous sans distinction. En effet, tout chien quelle que soit sa race est susceptible de causer des accidents et des dégâts, en particulier dès lors qu’il est entre les mains d’une personne qui ne sait pas s’en occuper correctement. Que cette obligation s’applique donc à l’ensemble des maîtres ou seulement à une partie d’entre eux, l’objectif est là aussi de réduire les accidents.

Pour obtenir le précieux sésame et être habilité à posséder un chien, le propriétaire doit suivre une formation et/ou faire effectuer une évaluation comportementale de l’animal. En France par exemple, une telle évaluation comportementale est obligatoire pour tout chien de catégorie 1 ou 2 (c’est-à-dire décrit par la loi comme « dangereux ») et doit être réalisée lorsqu’il est âgé de 8 à 12 mois. Certains cantons de Suisse imposent quant à eux des cours obligatoires d’éducation canine pour les nouveaux propriétaires de chiens et/ou pour ceux dont l’animal pèse plus de 25 kg.

D’autres mesures peuvent être prises pour réduire les accidents et les coûts que ces derniers représentent pour la collectivité, notamment :

Conçues à l’origine pour réguler le nombre de chiens errants et dissuader les foyers d’en acquérir afin de limiter les risques de prolifération de zoonoses (notamment la rage), les taxes sur les chiens continuent d’exister dans de nombreux endroits, mais elles ont depuis vu leur fonction évoluer. En effet, elles visent désormais surtout à financer l’entretien des voiries (via le ramassage des déjections canines et les aménagements dédiés aux besoins des chiens, comme les distributeurs de sacs à déjections et les canisites) ainsi que les coûts qu’engendre la présence dans l’espace public du meilleur ami de l'Homme (dégradations du mobilier public, accidents…).

Elles ont le plus souvent une dimension locale, étant généralement du ressort des municipalités (avec toutefois parfois des contraintes fixées par une entité administrative supérieure, par exemple à l’échelle régionale / provinciale ou nationale). Leurs modalités peuvent donc différer sensiblement d’un endroit à l’autre, y compris entre deux lieux pourtant très proches.

Quoi qu’il en soit, elles font un peu partout l’objet des mêmes critiques. On leur reproche en particulier leur faible rendement (malgré des montants parfois élevés), l’iniquité qu’elles engendrent par rapport aux autres espèces d’animaux domestiques (qui ne sont généralement pas concernées), ou encore le fait qu’elles peuvent inciter les propriétaires les plus modestes à abandonner leur animal en cas de difficultés financières…

Ainsi, elles ont eu plutôt tendance à reculer au cours des dernières décennies : certains pays comme le Royaume-Uni ou la France les ont purement et simplement abolies, tandis que dans d’autres (comme les Pays-Bas ou la Belgique), il revient aux exécutifs locaux de décider ce qu’il en est. Quoi qu’il en soit, le coût que les chiens représentent pour la société continue d’exister, notamment en raison des accidents liées à leur présence sur la voie publique : morsures, animaux en divagation causant des accidents de circulation, etc.

Cela dit, il est un aspect certes très difficile à chiffrer, mais qui mérite d’être pris en compte : au-delà du cas des chiens de travail, qui rendent toutes sortes de services à la puissance publique (police, armée, gardes forestiers…) pour un coût très compétitif, même les chiens destinés à la simple compagnie ont une utilité réelle pour la collectivité et lui procurent des gains conséquents. En effet, de nombreuses études montrent les bienfaits des chiens sur la santé physique et mentale de leurs propriétaires, notamment via la réduction du stress, le réconfort psychologique qu’ils procurent et l’activité physique qu’ils nécessitent. On aurait tort de sous-estimer l’apport de ces thérapeutes d’un genre particulier, qui contribuent à limiter un peu l’explosion des dépenses de santé à laquelle on assiste depuis déjà des décennies...

En tout état de cause, dans une société où les propriétaires de chiens se comportent de manière tout à fait sérieuse et vertueuse, les coûts que ceux-ci représentent pour la collectivité sont des plus limités ; il n’y a alors pas vraiment de justification à une taxe ciblant spécifiquement le meilleur ami de l’Homme.